米国とベトナムの貿易協定が発表

- アメリカのトランプ大統領がベトナムとの新たな貿易協定を発表しました。

- この協定では、ベトナムからアメリカへの輸出品に20%の関税を課すこと、更に「他国からベトナム経由で米国に再輸出される品」には40%という、より高い関税をかけるとされています。

- ベトナムは見返りとして、アメリカからの輸入にかけていた全ての関税を撤廃する事に同意した模様です。

- 実際の合意文書は公表されておらず、「中国などからベトナムを経由してアメリカに輸出される品(いわゆる迂回輸出)」への適用方法も不透明です。

市場の反応

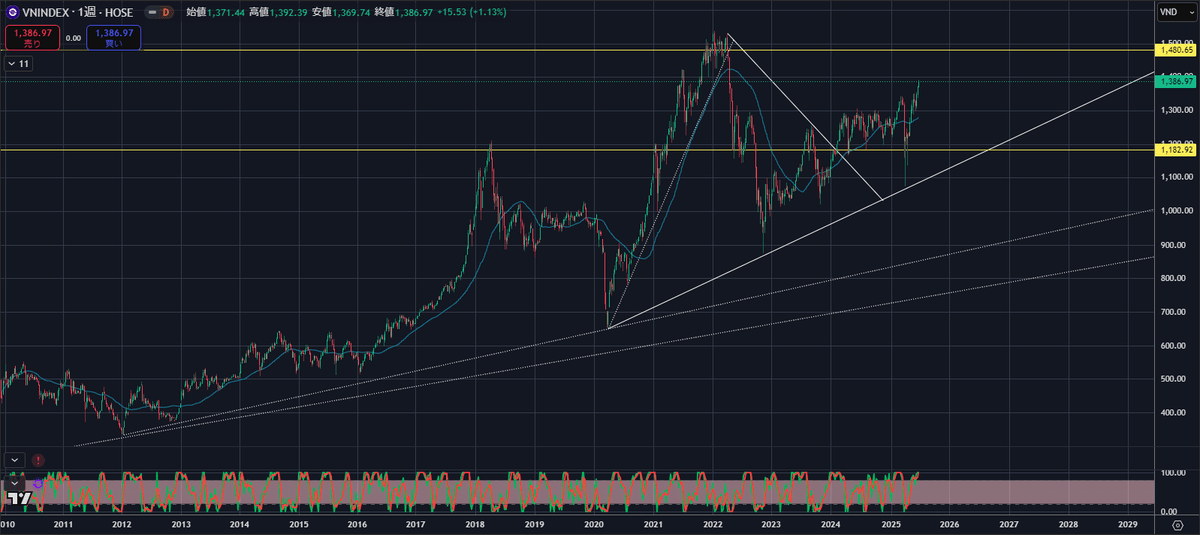

- ベトナムの株式指数(ベトナム VN指数)はこの発表後に0.2%下落し、アジア全体でも市場の反応はまちまちでした。

投資家への示唆

- 今回の動きにより、米国との貿易黒字が大きい国や、中国製品の”迂回貿易”拠点となっている国への関税リスクが高まりつつあると指摘されています。

- 今後、他の国に対しても同様の強硬な関税政策が及ぶ可能性を示唆しています。

結論

アメリカはベトナムだけでなく、米国への輸出が多い(=米国に対する貿易黒字が大きい)国や、中国製品の”抜け道”となっている国に対して、新たな強い関税政策を実施する姿勢を明確にしています。

ベトナムは一部譲歩しつつも、関税アップの影響を受けます。こうした動きは、アジア全体にも波及しうるリスクとして投資家に警戒を呼びかけています。

石破政権はトランプ政権が中国製品の”抜け道”に対する制裁として関税を活用している事から目を背けている様にしか見えません。

UBSによるトランプ政権とベトナム政府の関税交渉の解説

米国が迂回製品に追加関税を課す方針を示した事は、 中国の過剰生産および余剰能力を封じ込め抑制するという、米国によるより広範な取り組みを裏付けるものです。

4月には、ベトナム、マレーシア、タイにおける迂回輸出に対するリスクの高まりを警告しました。

正確な数値を算出するのは困難で推計も様々ですが、野村証券のデータによれば、ベトナムの対米輸出品の約19%は中国製の何らかの付加価値が含まれており、次いでマレーシアが11.5%、タイが9.8%となっています。

この為、ベトナムの経済的な痛手は中国より遥かに大きくなると見込まれます。

というのも、これは中国の全輸出のごく一部に過ぎない為です。

今後、迂回輸出への更なる厳しい制裁が科される事で、米国企業が引き続き準拠した国から競争力のある形で製品を調達しなければならない事も相まって、サプライチェーンの中国離れは一層加速すると考えます。

ただし、アジア諸国のすべてがこの「迂回輸出」リスクに当てはまるわけではなく、北東アジア、インド、フィリピン、インドネシア、シンガポールなどは相対的にリスクが小さく、全体として実効的な関税率が15%になるとの見方が依然として有力です。

ベトナムに対する高めの関税だけを見ると、他国にも同様の厳しい扱いが拡大されるように感じられるかもしれませんが、我々はそれが他の通商交渉の「ひな型」になるとは考えていません。

ベトナムは米国の貿易相手国トップ10の一つではありますが、現在交渉中の他国ほど中心的な存在ではありません。

また、我々の米国全体の実効的関税率15%の予測は、特に中国製品に対して30~40%の関税が科されることを前提としています。

今回のベトナムとの合意が間接的に中国をターゲットにしているものの、この週には半導体設計ソフトやエタン、レアアース分野で米中間に前向きな動きもあり、8月12日に終了する対中「報復」関税の90日間停止期間までには、合意に至る十分な時間が残されていることも指摘しておきます。

米国の最大の貿易相手国であるメキシコおよびカナダは別の枠組みにあり、10%の基本関税または所謂「報復関税」は対象外です。

両国は国境問題に関して進展を見せており、最終的には金属の輸入枠(クォータ)や中国からの迂回輸出制限にも合意する可能性があると見ています。

業種別の関税や特例措置、個別の柔和な二国間合意なども勘案すれば、年末時点で我々が見込む米国の実効関税率15%という予測は依然として妥当であると考えます。

今後さらに二国間合意が進み、状況の透明性も高まるでしょう。

7月9日の「報復関税」停止の期限が迫る中、米国政府は複数の国別合意や、誠実に交渉中の国への更なる猶予措置、また交渉力強化を狙った二国間のエスカレートを発表するものと予想されます。

ベトナムに関する発表を受けて、インドと米国の交渉担当者が今週中の合意を目指して動いており、一部当局者は発表に備えて待機するよう言い渡されているとロイターが報じています。

日本と韓国は公式発言としては交渉の難航を示唆していますが、いずれも交渉から離脱する意向はなく、延長が認められる可能性があると見ています。

また購入契約は米国政府によって好まれている点も指摘したいと思います。

総合的にみて、米国とベトナム間の合意は、米国にとってより持続可能な二国間合意へ向けた前進であり、投資家にとっても透明性向上に繋がるポジティブな一歩と捉えています。

関税が米国の経済成長を鈍化させ、2026年まで一定のインフレ圧力を齎す可能性はありますが、景気を腰折れさせたりリセッションを引き起こしたりすることはないと見ています。

今後も交渉継続に伴い貿易に関連するリスクがメディアで取り上げられることは避けられませんが、トランプ大統領の交渉戦術がより広く認知されるにつれ、市場への影響は徐々に落ち着くと考えます。

最終的には、米国政府はより高率な関税よりも経済の安定を優先し、特に2026年の中間選挙を見据えて慎重に舵取りを行うでしょう。

現在の「報復」関税交渉が一段落した後は、セクター別関税(セクション232)の発表が次の主要なマイルストーンになるものと予想します。

半導体および重要鉱物の分野では、今年後半にも動きが見込まれます。

私たち(UBS)は引き続き、分散されたグローバル株式やバランス型ポートフォリオへのエクスポージャーを段階的に増やす事を推奨しています。これは2026年以降のより高い潜在的リターンを目指すためのポジショニングです。

追加情報:その他の国の様子についてのUBSの見解

注目点:6月の米国雇用統計が予想を上回る結果に

最新の雇用統計によれば、6月の米国労働市場は予想以上に堅調さを維持しました。

非農業部門雇用者数の増加は14万7,000人となり、前月(14万4,000人増加)より微増し、市場予想の10万6,000人増も上回りました。

失業率は予想外に4.1%へ低下し、市場予想の4.3%や前月の4.2%を下回りました。

一方で、平均時給の伸びは前月比0.2%、前年比3.7%にとどまり、いずれも予想を若干下回りました。

また、労働参加率は62.3%となり、前月の62.4%からわずかに低下しています。特筆すべきは、政府部門の雇用が6月の雇用増加の約半数にあたる7万3,000人を占めた点です。

当社見解

6月の雇用増加と失業率の低下は雇用市場の依然としての底堅さを示すものの、賃金上昇ペースの鈍化、労働参加率の低下、ADP 雇用統計で指摘された2年以上ぶりの民間部門雇用の減少など、労働市場の冷え込みの兆候も見られます。

今週の雇用統計の力強さにより、市場は早期のFRB利下げ観測を後退させており、執筆時点で7月利下げの確率は4.7%(発表前は24%)まで低下しています。

しかし表面的な数字以上に労働市場全体としては明らかな弱まりを見せており、インフレ率も最近は鈍化傾向にあるため、私たちは「9月からの100ベーシスポイントの利下げ開始」という従来の基本シナリオを維持しています。

こうした環境下においては、質の高い債券が魅力的なリスク・リターンを提供し、市場下落時のヘッジ手段になると考えます。

英国政府、財政への懸念沈静化を目指す

キア・スターマー首相は、政府の借入目標を緩和しないと明言し、シャドウ・チャンセラー(影の財務大臣という意味。ここでは労働党用語で労働党のリーヴス財務大臣の事です。)の続投を全面的に支持しました。

これは、政府が50億ポンド規模の福祉費削減案を撤回し、英国の構造的な財政問題が改めて注目されたことを受けた対応です。

7月2日には英国10年債利回りが4.43%から一時4.68%へ急騰しましたが、翌3日には首相の発言により4.52%まで落ち着きを見せました。

当社見解

今回の一連の出来事は、英国政府が抱える財政上の課題を改めて浮き彫りにしました。

政府は財政健全化を目指す中で、増税か歳出削減かという政治的に厳しい選択を迫られています。

それとともに、市場は「第三の選択肢」としての財政規律の微修正、つまり英国債発行増加の可能性にも注目しています。

最近の債券市場の乱高下にもかかわらず、イングランド銀行が今年さらに2回以上の利下げを行うという当社の見方からすれば、英国債利回りはより低下する余地があると考えます。

より広い観点では、金融緩和サイクルが世界的に継続している背景もあり、投資家の皆さまには手元資金のあり方を見直し、より持続可能なインカム源の確保をご検討いただくことを推奨します。