自民党総裁選での高市早苗氏の勝利は、市場にとって大きなサプライズでした。

事前の当選確率は20%程度と見込まれていた為です。

これにより、日本の政策優先順位や日銀の利上げ時期に関する不確実性が再び高まりました。

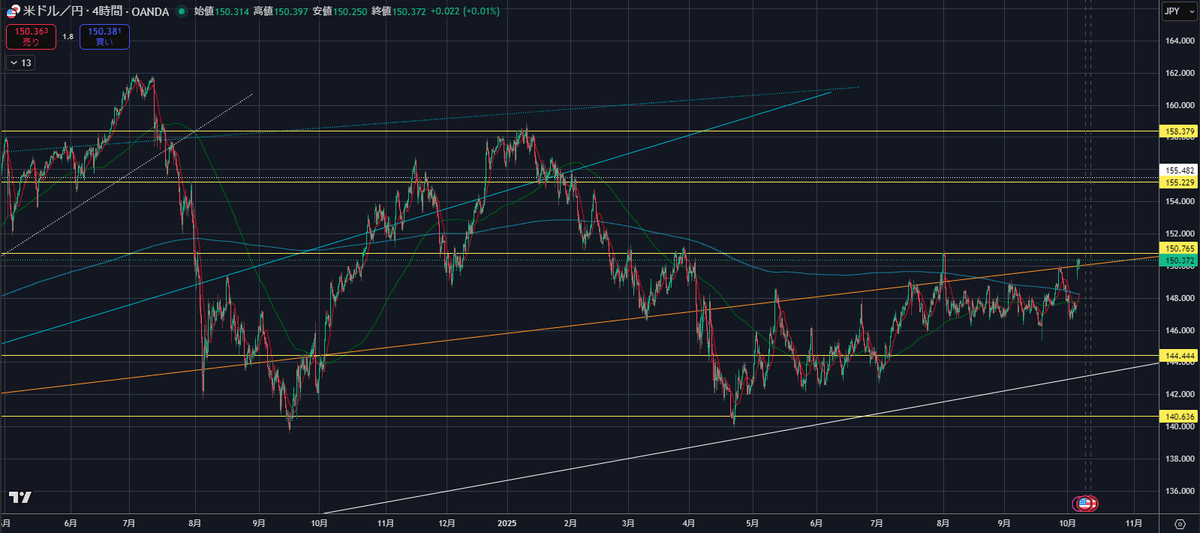

弊社の基本シナリオでは、まず円が一時的に売られ、USD/JPYが150付近まで上昇する可能性を見ていますが、そこから更に円安が大きく進むとは考えていません。

それでも、財政優位の兆候が見られるかには引き続き警戒しています。これを受け、強気の円ポジション(USD/JPY・GBP/JPYのショート)はクローズし、明確な材料が見えるまで中立スタンスへと転じます。

日本ではインフレが問題であるという認識は共有されている一方、その対処方法については不確実性があります。

これまで、インフレが問題であるという政治的認識が高まり、自民党の選挙での苦戦に繋がっている事を繰り返し指摘してきました。

高市氏はインフレ対策を優先する必要性を認めており、2024年に示した「日銀の利上げは賢明ではない」という趣旨の発言も繰り返していません。

ただし、インフレへの向き合い方は従来の政策処方箋とはやや異なって見えます。

具体的には、(1) 日本のインフレは需要牽引というよりコストプッシュが主因であると主張、(2) 物価対策は金融政策よりも財政による救済を重視し、消費税の引き下げも排除していない、(3) 政府と日銀は緊密に連携すべきと述べている、(4) 連立の拡大を示唆しており、DPPのようなよりハト派の政党が加わる可能性がある。といった点です。

足元、円はFRBの利下げ観測の強まりを十分に享受できておらず、日銀の利上げが重要なカタリストになると考えてきました。

次回利上げのタイミングを巡る不確実性が高まった事で、円に対しては中立姿勢に後退します。

ドイツ銀行の基本シナリオでは、サプライズに対する市場の調整を受け、短期的には円安が進みUSD/JPYは150近辺まで上昇し得ると見ています。

ただし、その先で大きく円安が進む可能性は限定的と見ています。これは、数カ月前に比べ円ロングのポジションが明らかに縮小している事、そして日銀のハト派方向への大幅な再評価余地が限られている事によります。

10月利上げの確率は低下すると見られるものの、市場は元々ターミナルレート(利上げサイクルの最終到達点の政策金利水準。)を約1%程度しか織り込んでおらず、高市氏の下でも到達可能な水準と考えられます。

円安は、オーバーツーリズムや不動産価格など国内の懸念を助長してきた側面もあり、既に弱い水準からの一段の円安は、政府にとっても望ましくない可能性があります。

もっとも、テールリスクとしての財政優位の兆候には引き続き注意を払います。

高市氏が日銀に対して比較的穏当な表現を用い、財政計画にも言及している事は、財政優位への懸念をいくぶん和らげるものの、なお財政主導を試みるリスクは残っています。

まとめ

- 市場は「円安方向」を基本線としているが、150を大きく超えて崩れるほどの円安は見込みにくい。

- その理由は、

- 円ロングが少なく、ポジション要因での急落が起き難いこと。

- 日銀の利上げ見通し(最終1%近辺)が大きく下振れする余地が小さいこと。

- 政府・世論が円安の副作用を問題視しており、政策面で歯止めが意識され易いこと。

- よって、「近い将来の円安はあり得るが、行き過ぎた円安は想定しにくい」という見方です。