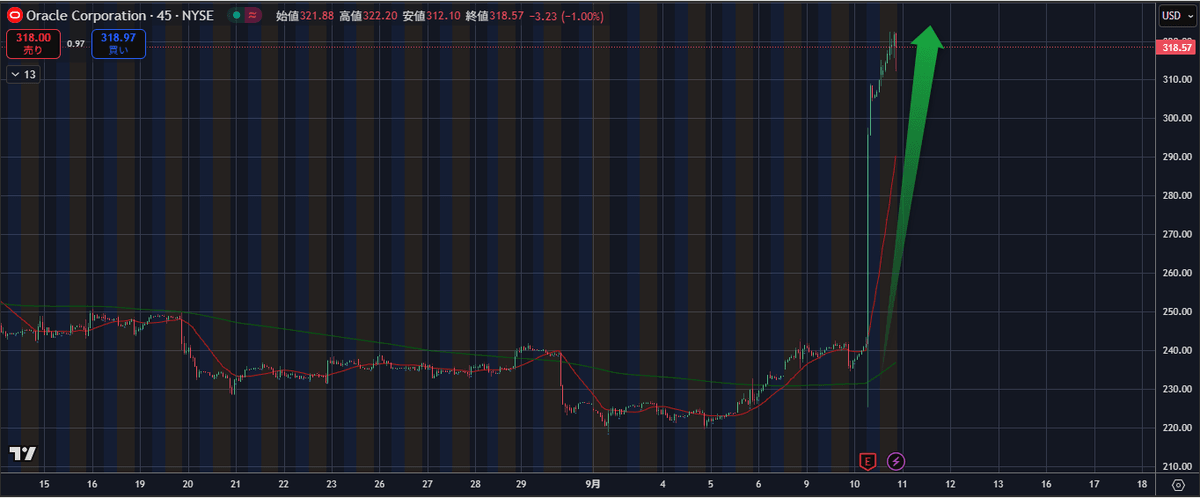

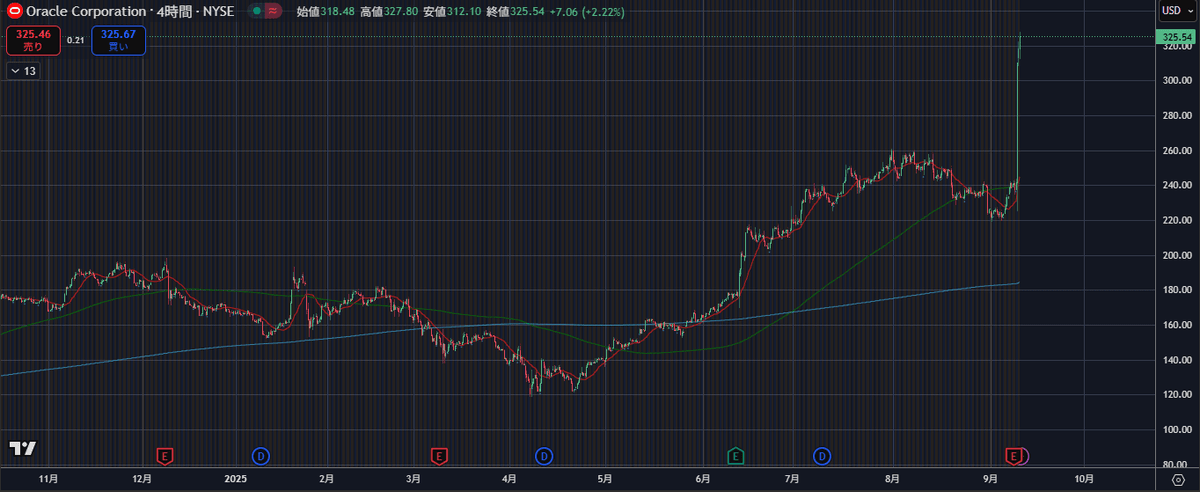

Oracleの株価が急騰しており話題です。

その要因としてオラクルのAI関連のクラウド収入が大幅に増加すると予想されている事が挙げられています。具体的な数値目標として、2030年までに1440億ドルの収入を見込んでいる事が報じられ株価が急騰しました。

株価上昇率は記事によって異なり、時間外で27%から29%超と報道されています。ラリー・エリソンの資産もOracleの株価急騰により大幅に増加しています。

アナリストはOracleの業績予測に驚いており、JefferiesはOracleの目標株価を270ドルから360ドルに引き上げました。

ブルームバーグは、Oracleの株価が過去最高値を記録したと報じており、AIを活用したクラウドビジネスに対する強気な見通しがウォール街を驚かせたと述べています。

ロイターは、Oracleの株式が今年に入ってから45%上昇したと報じています。

しかしながら今回のオラクルの急騰には不可解な点がありますので、ここではそれについてご紹介します。

オラクルは第2四半期決算を発表しましたが、上から下まで予想を下回る内容でした。

売上高は1,493億ドルで市場予想の1,502億ドルを下回り、最重要のクラウド売上も33億ドルと予想の33.8億ドルに届きませんでした。EPSも中央値予想の1.48ドルに対し1.47ドルと僅かに未達です。

この銘柄はリテールに人気の仕手株でもなく、時価総額6,800億ドルの巨大企業(空売りも殆どない)であるにも関わらず、時間外で40%近く急騰しています。これはこの規模の企業としては前代未聞の動きです。(時価総額が巨大な程急騰はないんです。理由は短時間に資金流入が必要だから)

何故どうしてこんな事が起こったのでしょうか。

答えを同社の過去の数字に求めるのではなく、極めて曖昧な概念――オラクルの場合は「残存履行義務(RPO)」と呼ばれるバックログ――そして同社の見通しに目を向ける必要があります。

答えは受注残高 (Backlog, RPO) の爆増です。

まずはオラクルのCEOのコメントから。

「第1四半期に、当社は3社のお客様と4件の数十億ドル規模の契約を締結しました」とオラクルのCEO、サフラ・キャッツ氏は述べました。「その結果、RPO(契約バックログ)は359%増の4,550億ドルとなりました。驚異的な四半期であり、オラクル・クラウド・インフラストラクチャへの需要は引き続き強まっています。」

そう、たった3社の顧客によって、オラクルのバックログ(受注残高)はほぼ4倍、3,000億ドル超も増加し、ほぼ5,000億ドルに迫る水準となったのです(もちろん、今後10年ほど景気後退が起きないことが前提であり、景気減速が起きればソフトな発注は即座に取り消される可能性があります。しかも最新の雇用統計の大幅下方修正を踏まえれば、米国経済はすでに景気後退入りしていることは周知の事実です)。

おかしいのはバックログだけではありません。これについては表現が難しいのですが、同社の見通しは――「馬鹿げている」「ばかばかしい」「笑止千万」――適切な言葉が見当たりませんが、「指数関数的」というのが一番近いでしょう。

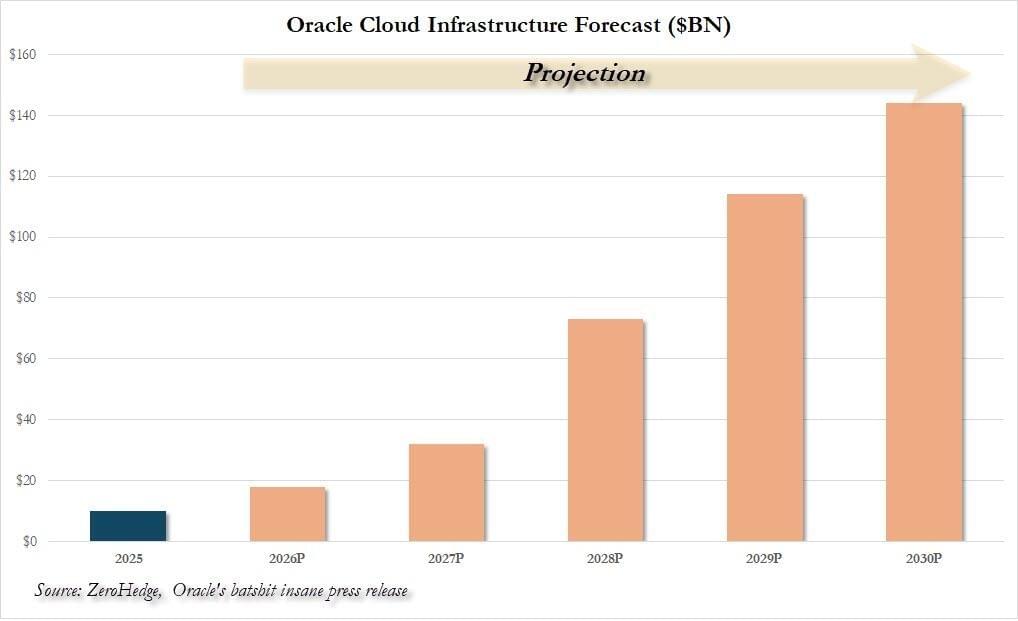

というのも、オラクルはランダムな数字を取り出して、それを今後4年間、毎年倍増させるかのようにOCI(オラクル・クラウド・インフラストラクチャ)の見通しを示したのです。具体的には次のとおり。

「当社は今年度、Oracle Cloud Infrastructureの売上が77%増の180億ドルに達すると見込んでおり、その後の4年間で320億ドル(倍増)、730億ドル(倍増)、1,140億ドル(ほぼ倍増)、そして1,440億ドルに増加すると予想しています。この5年間の見通しにおける大半の売上は、すでに当社が公表しているRPOに計上済みです。オラクルは2026年度を素晴らしい形でスタートしました。」

議論するより、見ていただくのが早いでしょう。

これが、今この世界で最も“正気の沙汰ではない”チャート――オラクルのクラウド売上成長見通しです。

受注残高 (Backlog, RPO) の爆増

- オラクルは2024年第1四半期に、3社の顧客から4つの総額数十億ドル規模の契約を獲得したとしています。

- その結果、RPO(今後履行しなければならない契約金額、つまり将来の売上となるバックログ)が前期比で359%も増加し、約4,550億ドル(日本円で60兆円超)の規模に膨れ上がりました。

- 売上予想の”異常な成長”。オラクルは今後のクラウド売上見通しとして、以下のような急拡大を示しています。

- 今年:180億ドル(77%成長)

- 翌年:320億ドル(ほぼ倍)

- 3年後:730億ドル(再び倍以上)

- 4年後:1,140億ドル

- 5年後:1,440億ドル

つまり「毎年ほぼ倍増!」という驚異的な成長予測です。

現実性への疑問視

こうした数字は「現実離れしている(batshit insane)」と言われています。現在の景気状況(たとえばリセッション、景気後退の懸念)が強まれば、大きな受注残高もすぐ帳消しになる可能性があります。

また、これらの契約(特に巨大契約)は「見込み」や「ソフトな合意」であり、実際にすべてが売上となるとは限らないと指摘されています。

そして、AIが未だほとんど収益を生み出していないにも関わらず、将来的にとてつもない価値を創出すると期待されている、同じくらい“正気の沙汰ではない”この世界においては、もしハイパースケーラーの設備投資(結局のところ、オラクルの売上は誰かの設備投資です)が同様に毎年倍増するのであれば、この見通しにも一定の理屈は成り立つかもしれません。

現実は全くそうではありません。実際、2025年に設備投資は50%増と急伸した後、成長率は大きく減速し、2026年と2027年は殆ど伸びないと見込まれています。

それでも、オラクルにとっては関係ありません。

同社は、今年売上(=設備投資)がほぼ倍増したのだから、来年も、その次の年も、そのまた次の年も同じようにほぼ倍増すると決めてしまったのです。

これらすべては、電力供給・電気・水といったボトルネックがゼロであること、ハイパースケーラー側での実収益が実際に伴うこと、そしてあらゆる技術革命で遅かれ早かれ起きる価格崩壊が突如起きないこと、などを前提にしています。

時間外での馬鹿げた株価の急騰ぶりを見る限り、その答えは「まだまだいける」ということなのでしょう。

ある意味、それも当然です。

いまや誰もが、AIが世界最大のバブルであることを疑っていません。

そして、老練な経営者であるエリソン氏は、世界に対する“はったり”の突きどころを熟知しています――もし誰かが、この見通しは“正気の沙汰ではない”、つまり“裸の王様”だと指摘するなら、他のAIに関する前提も一つひとつ精査せざるを得なくなり、やがてはカードで組み立てた家全体が崩れ落ちてしまうでしょう。

いずれそうなるはずです。が、少なくとも今日はそうではありません。