これは日本の投資主体(信託銀行、銀行、生保など)が8月〜9月初の海外資産でどんな売買をしたかを、財務省の統計(ITS)や国際収支(BoP)データから読み解いたレポートです。

ポイントは「信託銀行のリバランス買い」「銀行の利確売り」「生保は様子見」「7月は国債に幅広く買い」になっています。

主要ポイント

信託銀行(年金代行)の大口買い

8月に「残存1年超の海外債券」を大幅に純買い。規模は2024年8月以来で最大級です。

8月末にかけての買いで、世界の金利低下(債券高)や米8月雇用統計前後の動きと合致していました。

同時に株式は売り。。

米株が月末にかけて高値更新していたため、株高で利が乗った分を削って、債券に振り向ける「資産配分のリバランス」を行った可能性が高い。

日本の銀行は8月に純売りへ転換

日本の銀行は7月の強い純買いの反動で、8月は利益確定の売りをしていました。

米雇用統計前のポジション調整や、9月の長期債の季節的に弱いパターン(ネガティブ・シーズナリティ)を見越した動きの可能性があります。

生命保険会社は様子見

生命保険会社は8月は長期海外債と株式で小幅な純買いにとどまり、積極的には動かずでした。

何が示唆されるか?

リバランス主導のフロー:株高局面で株を一部売って、金利低下局面で債券を買う動きが信託銀行で顕著です。

戦術的なポジション調整:銀行は夏場の上昇分を確定し、9月の債券に弱い季節性を意識してリスクを軽くした可能性があります。

地域分散の債券買い:7月は米独仏英加豪へ広く、ただし仏は政治リスクで足を引っ張りやすく、伊はスプレッド縮小後の利確が出ています。

日本のポートフォリオ投資フロータ

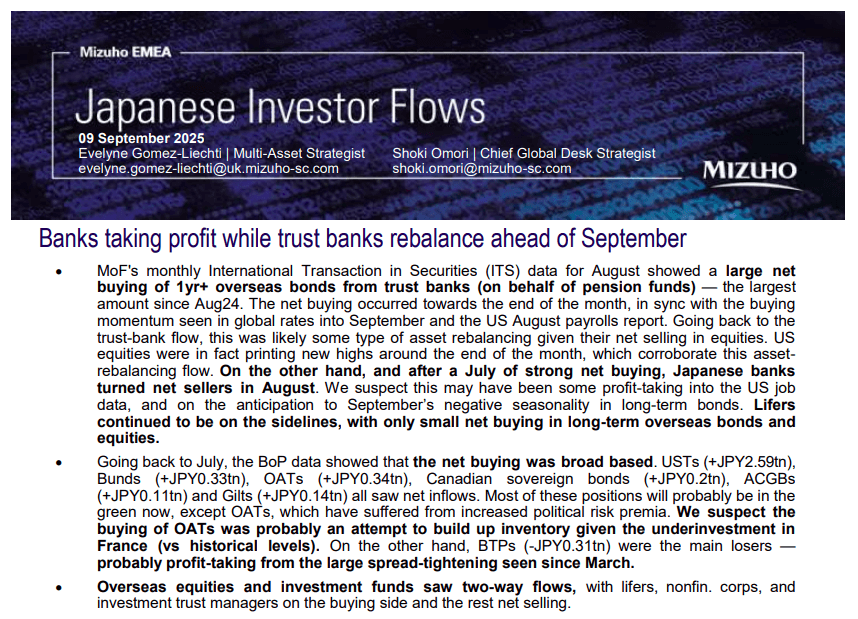

日本の財務省の月次「有価証券に係る国際収支(ITS)」データ(8月)では、信託銀行(年金基金を代理する形で)による1年超の海外債券の大幅な純買いが確認されました。金額は2024年8月以来の最大規模でした。

純買いは月末にかけて発生しており、9月にかけてのグローバル金利の買いの流れや、米国の8月雇用統計の発表に一致しています。

信託銀行のフローを見ると、同期間に株式を純売りしていたことから、これは資産配分のリバランスの一環であった可能性が高いと考えられます。

実際、米国株は月末にかけて史上高値を更新しており、この資産リバランスの動きと整合しています。

一方、7月に強い純買いを見せていた日本の銀行は、8月に純売りへ転じました。

これは米国の雇用指標を受けた利食い売り、あるいは長期債における9月の季節性のマイナスを見越した動きだったと推察します。ライファー(生保など長期投資家)は引き続き様子見で、長期の海外債券や株式に対する買いはわずかにとどまりました。

7月に遡ると、国際収支(BoP)データでは純買いは広範に及んでいました。

米国債(+2.59兆円)、ドイツ国債(Bund、+0.33兆円)、フランス国債(OAT、+0.34兆円)、カナダ国債(+0.2兆円)、オーストラリア国債(ACGB、+0.11兆円)、英国国債(Gilt、+0.14兆円)などが純流入を記録しています。

これらのポジションの多くは現在評価益の状態にある可能性が高いと見ていますが、政治リスク・プレミアムの上昇で苦戦しているフランス国債OATのみ例外と考えられます。

OATの買いは、歴史的水準と比較してフランス国債の投資不足を是正するための在庫積み増しの試みだったのではないかと推察します。他方で、BTP(イタリア国債、-0.31兆円)は主な売り越し銘柄であり、3月以降のスプレッド縮小で利食いが出たものとみられます。

海外株式と投資信託については両方向のフローが観察され、ライファー、非金融法人、投資信託運用者は買い方向、その他は売り方向となっていました。

- 上記の状態から期待される上向きシナリオ(確率中程度)

- 信託銀行が債券から株に再配分する、あるいは債券買いが一巡して落ち着けば、国内株式は買い戻される。

- 世界的に金利低下やリスクオンの流れが出れば、日本株全体(特に輸出・景気敏感株)は上昇。

- 年末に向けた機関投資家のポジション調整(税制・会計を考慮した再配分)で買い需要が増える可能性。

- 下押しシナリオ(留意点)

- 再度の金利上昇(米長期金利の急騰)や米経済の強さを受けたリスクオフは、株価の下押し要因。特に高PERのグロース株や海外投資家が多い銘柄が影響を受ける。

- 国内の利食い売りが続く場合、特に金融機関・機関投資家の売りが重なると需給悪化で下落が長引く可能性。

- 地政学リスクや予期せぬマクロ指標の悪化(インフレ再加速、景気後退懸念)も短期的な下振れ要因。

セクター別の見通し

- 輸出・景気敏感株(機械、電機、資源関連):世界景気・為替次第で上振れ期待。リスクオンなら大きく伸びる。

- 内需・生活必需品:守備的。外部ショックで相対的に安定。

- 金融株(銀行・保険):金利動向に敏感。利回り上昇局面では利ざや改善でプラス、利回り低下や信用コスト増ではマイナス。

- ハイテク・グロース:金利上昇に弱く、利下げ期待やリスク選好回復で強い。