今週の主要イベントはジャクソンホール会議(8月21-23日開催)というカンザスシティ連銀主催のシンポジウムです。史上最高値圏にある日米の株価が更に続伸できるかが最大の注目ポイント。

ここでのテーマは「移行期の労働市場:人口動態、生産性、マクロ経済政策」。

パウエル議長の金曜日の講演が特に注目されています。今月初めの予想外に弱い雇用統計を受け、市場では利下げの期待が高まっています。(利下げ発表があると株価にプラス)

また、FRBは水曜日に7月会合のFOMC議事録を公表します。議事録では2名の理事による珍しい反対意見が焦点となる見込みです。

経済指標では、木曜日発表の8月のグローバル速報PMIに注目が集まります。米国で7月の製造業PMIが50を下回る一方、欧州では回復が続いている中、米国の新たな関税措置にも関わらず世界経済の底堅さが示されるか注目されます。

その他、英国、日本、カナダのインフレ指標の発表も予定されています。

その他の中央銀行イベントとしては、スウェーデンとニュージーランドの当局が水曜日に金融政策を決定します(バンクオブアメリカのエコノミストはニュージーランドが25ベーシスポイントの利下げを予想しています)。

欧州では、英国の7月消費者物価指数(CPI)が水曜日に発表されます。

英国エコノミストはCPIの見通しを、総合で前年比3.80%、コアで3.74%と予想しています。その他、デンマークとノルウェーの第2四半期GDP、ドイツの7月生産者物価指数(PPI)、およびユーロ圏の8月消費者信頼感などの指標も予定されています。

来週発表されるその他の重要な経済指標としては、カナダのCPIが火曜日、日本のCPIが金曜日に予定されています。

日本に関しては、バンクオブアメリカのチーフ日本エコノミストが、いわゆる生鮮食品を除くコアCPIが3.1%(6月3.3%)、生鮮食品とエネルギーを除くコア・コアCPIが3.3%(6月3.4%)へと鈍化すると予想しています。

ジャクソンホール会議のビットコイン価格への影響

ジャクソンホール会合(FRBや各国中銀が集まる年次シンポジウム)は、ビットコイン(BTC)を含むリスク資産の価格変動に大きく影響する可能性があります。

【何故ジャクソンホールが重要?】

- 中央銀行トップの発言が、今後の金融政策(利下げ・利上げ、量的緩和・引き締め)の手がかりになる為。

- 過去にも市場を動かした前例がある

- 2010年:バーナンキがQEを示唆 → リスク資産に追い風

- 2022年:パウエルがタカ派発言 → 株式急落

- ビットコインは「流動性のバロメーター」。金融環境(資金の出入り)が緩む・引き締まるシグナルに敏感に反応しやすい。

【今回の注目ポイント】

- 8/22のパウエル議長のスピーチが、9月の利下げ可能性やそのペースの手がかりに。

- 月末のコアPCE(インフレ指標)と合わせて、秋に向けたリスク資産の方向性が形づくられる可能性。

- 過去7年のうち多くの年で、ジャクソンホール後に相場の「調整」が発生(2023年は例外で強気に)。

【相場シナリオ(トーン次第で分岐)】

- タカ派(インフレ警戒・金融引き締め寄り)のトーンを再確認:

- 伝統的には8–9月の「季節的な売り」が出やすく、株・ビットコインに下押しリスク。

- ハト派(緩和寄り・利下げ示唆強め)のサプライズ:

- 流動性改善期待で株・ビットコインなどリスク資産に追い風、上昇の可能性。

- 中立~微妙なバランス:

- FRBは「市場を安心させつつ、インフレ抑制の信頼性も守る」という難しい舵取り。どちらに傾くニュアンスかでボラティリティが出やすい。

【マクロの現在の状態(論点)】

- 雇用:直近3カ月のNFPトレンドは堅調=景気の底堅さ。

- インフレ:PCE/CPI/PPIが想定より強め、インフレスワップも3%超=インフレ再加速の懸念も。

- クレジットスプレッド:サイクル安値圏=市場はストレスを織り込んでいない。

- こうした環境下で、利下げを織り込む市場と、インフレ警戒のFRB姿勢のズレが「流動性のサプライズ」を生み、価格を大きく動かす可能性。

【ビットコインへの影響】

- 短期はファンダメンタル(半減期・オンチェーン等)よりも、FRBの言葉・トーンに強く反応しやすい局面。

- ハト派寄りなら、流動性改善期待で上昇余地。タカ派寄りなら、株・債券・仮想通貨全体でボラティリティ拡大と調整リスク。

- イベント前後はボラティリティが高まりやすく、スピーチと直後のデータ(コアPCE)のコンボで方向感が固まりやすい。

【トレーダーの実務的対策】

- リスク管理:イベント前後はレバレッジ抑制、損切り水準の明確化、ポジションサイズ調整。

- シナリオプラン:

- タカ派強め:ドル高・長期金利上昇・株/暗号調整に備え、防御的スタンス。

- ハト派寄り:ブレイクアウト狙い。流動性銘柄中心、利下げ感応度の高いテーマに寄せる。

- データ確認:パウエル発言のキーワード(インフレ進捗、利下げの条件、バランスシート方針)、コアPCEの前年比/前月比のブレ。

ジャクソンホールは、FRBの「次の一手」を示唆する場で、流動性センチメントを通じてビットコインの短期トレンドを左右しやすい。今回もトーン次第で、8–9月の売りが強まるか、逆にリスク資産の上昇が延長されるかが決まる可能性が高い、という事です。

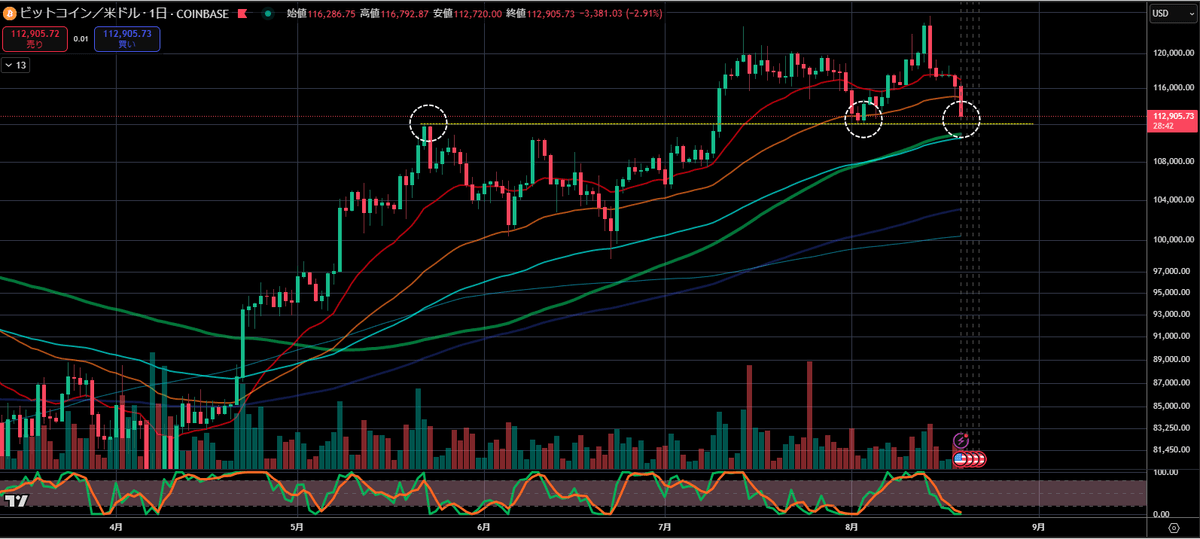

そしてビットコインは現在続落しており、5月22日の高値の水平線(12万ドル付近)で下げ止まれなければ危険な状態となります。

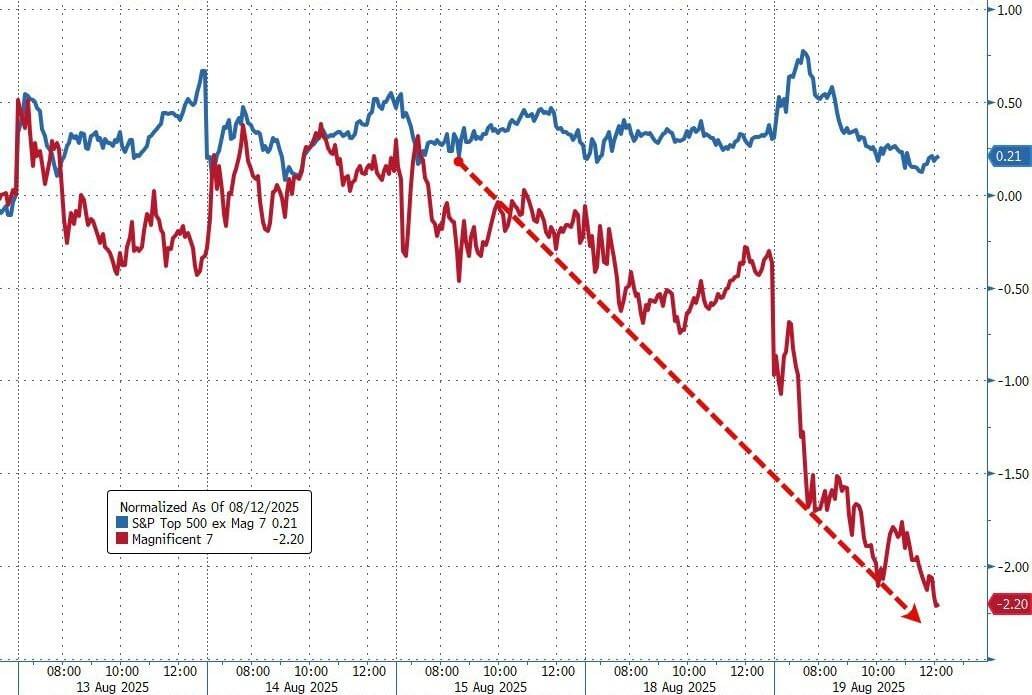

昨夜は米国の主要株価もナスダックを筆頭にすべて小幅に下落

S&P500の殆どの銘柄が横ばいである一方、Mag7 の株価が過去 5 日間で大幅に下落しています。

こうした状況を受けての米国経済・株価に対するGSの今後2か月の見立て

以下の内容は、ゴールドマン・サックス(GS)が向こう2カ月を「ナイフエッジ(紙一重)」と捉え、米景気減速とFRB(米連邦準備制度)の利下げ期待との綱引きが市場を動かす、という見立ての要約です。

要点

- 中央テーマ:米景気は「失速寸前」。ここから本格悪化に進むのか、それともFRBの利下げ(政策緩和)が下支えして持ち直すのかが最大論点。

- トレード課題:利下げ観測からの恩恵を取りに行きつつ、もし景気が更に悪化しても守れるポジション設計が必要。

- 金利(フロントエンド):9月FOMCでの利下げ再開観測が強く、米短期金利の低下(価格上昇)にまだ妙味があるとの見方。欧州よりも米の方が下がりやすい想定。

- 為替:ドル安基調が再開。今後、米景気の弱さがはっきりすれば、アジア通貨(円・人民元など)の「追随的な上昇(対ドル)」が強まりやすい。足元は欧州・中南米が先行、低キャリーのアジアは遅行。

- 株式:米株は「壁をよじ登る(悪材料を織り込みつつ上昇)」余地はあるが、成長期待が織り込まれた分、押し目リスクも以前より高い。もしこの2カ月を大きな下振れなく通過できれば、利下げと底堅い世界成長が追い風に。

- 労働市場:7月雇用統計と過去分の下方改定で、「採用減速」がはっきり。失業率の上昇は緩やかだが、更なる上昇は「サーム・ルール」型の景気後退警戒を再燃させ得る。今後の雇用統計は相場への影響が大きい。

- 物価:関税起因のインフレ圧力(生産者物価の上振れ)が残り、雇用と物価でFRBの二重使命が逆方向に引っ張られている状況。

- 利下げ織り込み:7月は利下げ観測が後退していたが、雇用の弱さで再び利下げ観測が前倒し。9月利下げはおおむね織り込み済み。年内2回超の利下げが価格に反映。失業や雇用の一段の悪化が出れば、より大きく早い利下げの織り込みが進む可能性。

- イールドカーブ:2年/5年(2s/5s)は、利下げ時期が前倒しされる局面でスティープ化しやすい。ここにポジティブなトレード妙味を見ている。

- ボラティリティ:金利のインプライド・ボラは低下継続。ゆえに「景気後退保険」として、速い利下げシナリオにレバレッジできるオプションが割安に見える。

- FRB議長人事:新議長指名が「金利は時間とともに下がり易い」との市場観を強める可能性。ただしターミナルレート(長期均衡水準)を今より大幅に下げるのは難しい、との含み。

何故「ナイフエッジ」状態なのか?

- 景気指標(特に雇用)が失速域に入り、下方改定も相次ぐ一方、インフレは関税で粘る。FRBは雇用悪化には緩和で対応したいが、物価の粘着性がブレーキに。

- この拮抗の中で、僅かなデータ変化が「利下げ前倒し」か「インフレ粘着で様子見」かを大きく動かし、市場価格(金利・為替・株)に敏感に反映される為。

投資家が意識する戦略イメージ(GSの示唆)

- 金利:米フロントエンドのロング(利回り低下狙い)。2s/5sのスティープ化狙い。低ボラを活かしたカット前倒しオプションでのリスクテイル対策。

- 為替:ドル安継続観。アジア通貨の追随局面(円・人民元など)に備える。欧州・ラテンは先行済み。

- 株式:上昇余地は残るが、下振れリスクに注意。弱い雇用データの連発時は調整警戒。逆に2カ月を無難に通過なら、緩和とグローバル成長で上値が開ける。

用語の補足

- フロントエンド:2年など短期ゾーンの国債利回り。利下げ観測に最も敏感。

- 2s/5sスティープ化:2年より5年の利回りが相対的に上がる(または2年がより下がる)形。利下げの前倒しが意識されると起き易い。

- サーム・ルール:失業率の3カ月移動平均が過去12カ月の最小値より0.5pt超上昇すると景気後退シグナルとされる経験則。

結論

- 直近の弱い雇用と下方改定で、FRBは9月から再利下げに動く可能性が高い。

- ただし関税インフレが残る為「どれだけ早く・深く」利下げできるかは不確実。

- 市場は「利下げで支えられる」シナリオと「景気後退が勝つ」シナリオの綱引き。データ(特に雇用)次第で、金利・為替・株が大きく振れやすい期間に入っている、という見立てです。

日別イベントカレンダー

8月18日(月)

経済指標

- 日本:6月第3次産業活動指数

- 米国:8月ニューヨーク連銀サービス業活動指数、NAHB住宅市場指数

- ユーロ圏:6月貿易収支

- カナダ:7月住宅着工件数、6月国際証券取引

8月19日(火)

- イタリア:6月経常収支

- 欧州中央銀行(ECB):6月経常収支

- カナダ:7月消費者物価指数(CPI)

- 米国:7月建築許可件数、住宅着工件数

企業決算

- Xiaomi(シャオミ)

- Home Depot

- Medtronic

- Pop Mart

- Alcon

- XPeng(シャオペン)

8月20日(水)

経済指標

- 英国:7月消費者物価指数(CPI)、小売物価指数(RPI)、6月住宅価格指数

- 日本:7月貿易収支、6月機械受注(除く船舶・電力)

- ドイツ:7月生産者物価指数(PPI)

- デンマーク:第2四半期GDP

- 中国:1年物および5年物ローンプライムレート(LPR)

米連邦公開市場委員会(FOMC)の議事録公表

- FRBのウォラー理事およびボスティック総裁の講演

- ECBのラガルド総裁の講演

- ニュージーランド準備銀行(RBNZ)政策決定

- リクスバンク(スウェーデン中銀)政策決定

企業決算

- Lowe's

- TJX

- アナログ・デバイセズ

- Target

- エスティローダー

- Baidu(バイドゥ)

- 老舗黄金(Laopu Gold)

- SQM

- 国債入札:米国20年債(160億ドル)

8月21日(木)

経済指標

- 米国:8月フィラデルフィア連銀景況指数、7月先行指標総合指数、中古住宅販売件数、新規失業保険申請件数

- 英国:7月財政収支

- ユーロ圏:8月消費者信頼感、6月建設生産

- カナダ:7月工業製品価格指数、原材料価格指数

- ノルウェー:第2四半期GDP

中央銀行関連

ジャクソンホール・シンポジウム(8月23日まで開催)

企業決算

- Intuit

- Walmart(ウォルマート)

- Workday

- Kuaishou Technology(快手科技)

- 国債入札:米国:30年物TIPS(再開発行、80億ドル)

8月22日(金)

経済指標

- 日本:7月全国消費者物価指数(CPI)

- 英国:8月GfK消費者信頼感、7月小売売上高

- フランス:8月企業景況感、7月小売売上高

- カナダ:6月小売売上高

- 中央銀行関連:

FRBパウエル議長、ジャクソンホール・シンポジウムで講演