PPIサプライズでインフレ懸念がぶり返しましたが、マーケット全体の反応はまちまちで、株の上昇余地は縮み、下振れリスクは高まっていると見られています。ビットコインは急騰中でしたが、水を差されました。

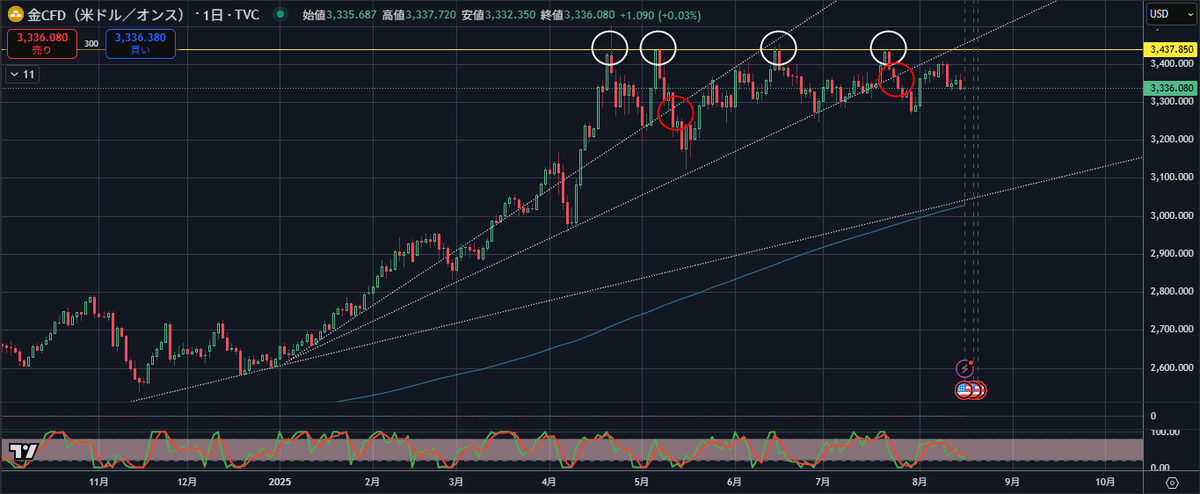

- ゴールドはサポートを割り込み続け、じりじりと下げてきています。

3437ドル付近の水平線にもう4回も上昇を阻まれていますので、これを上抜けないと上昇再開はし辛いですね。

これまで下落を食い止めていた50MAも下抜け易くなってきています。100MAで支えられない場合は注意。

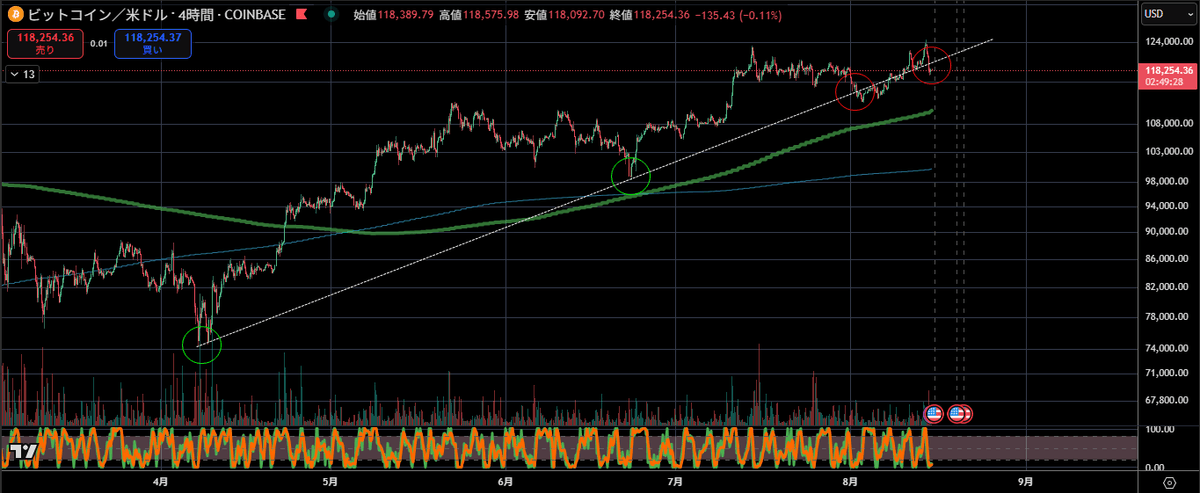

- ビットコインとイーサリアムは過去高値更新後に急落(ビットコインは124k→117k台へ)。リスク資産心理の悪化やドル高が逆風。

ビットコイン4時間足

4月からの上昇をサポートしているサポートライン際でせり合っています。

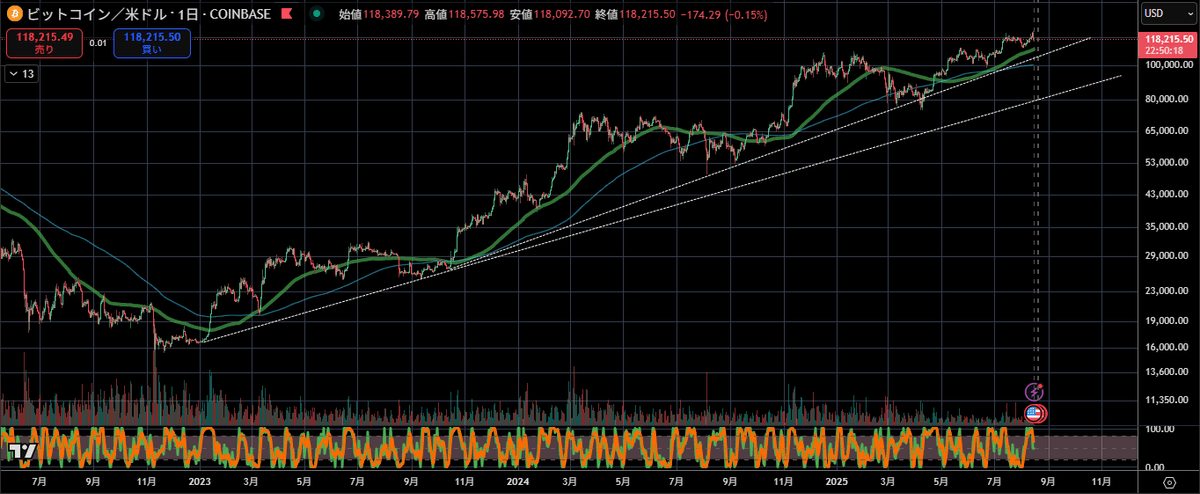

ビットコイン日足

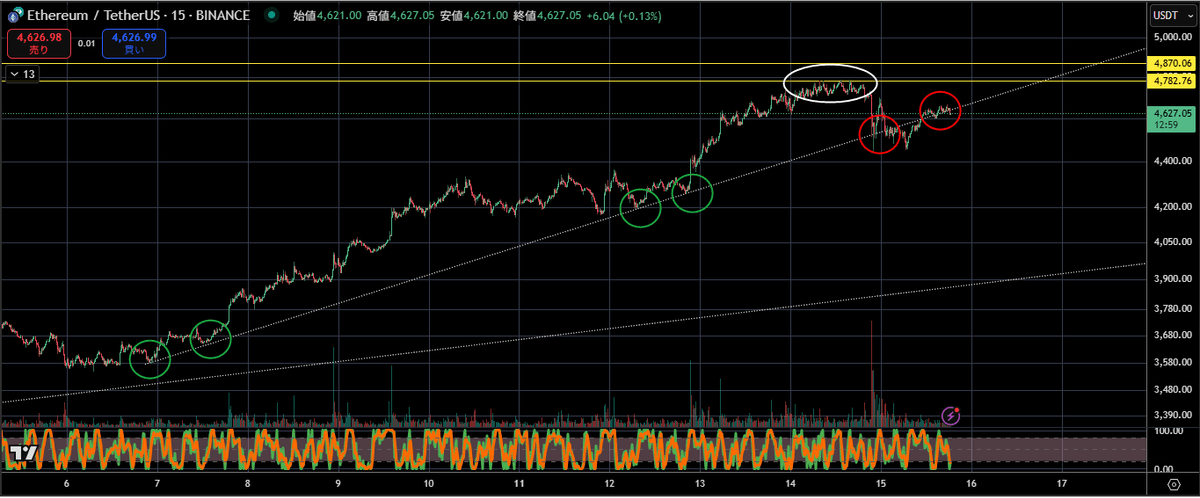

イーサリアム15分足

イーサリアムは8月7日から目覚ましい急騰を見せてきましたが、2021年の高値の水平線に阻まれ(白い丸の部分)、上昇を支えてきたサポートを割り込み揉み合っています。

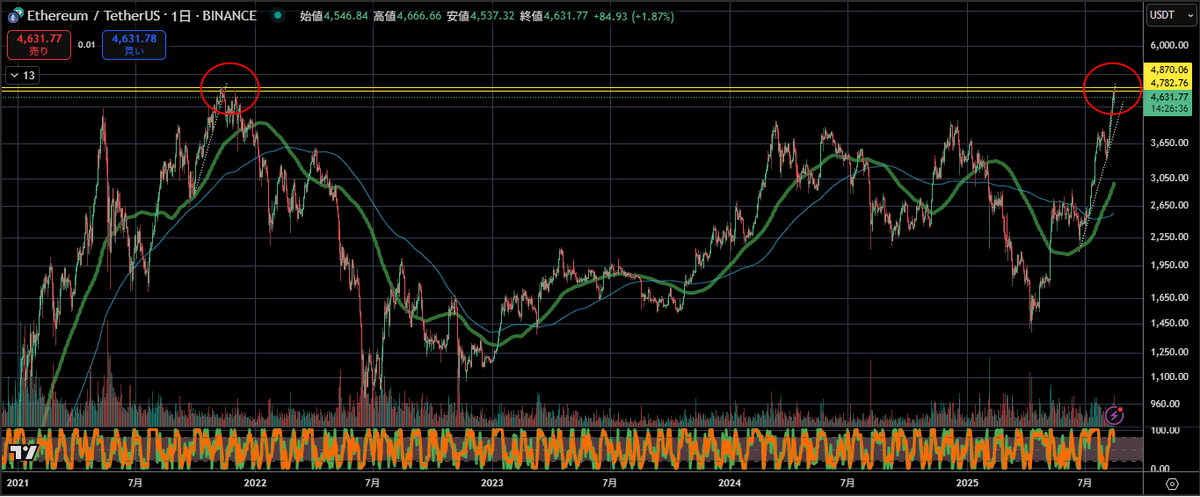

イーサリアム日足

4870ドル上抜けで上昇継続できますが、ここを上抜けれるまでは油断できない展開が続きます。

- 米国生産者物価指数(PPI)の結果による物価・金利・金融政策の再評価

- PPIが予想を大きく上回り、コアも強め。CPIは無難でしたが、PPIの強さを受けてコアPCEは月次+0.27%想定、前年比+2.9%程度に。

- ゴールドマンサックスのクリス・ハッセー氏が述べているように、米国の好調な決算シーズンとFRBのハト派的な期待が米国株を夏場を通して上昇に導いたものの、ここから大幅な上昇が起こる可能性は低いと彼らは考えている様です。

7月の生産者物価指数(PPI)は0.9%上昇し、予想を大きく上回りました。これは、エネルギー価格(+0.9%)、食品価格(+1.4%)、コア生産者物価指数(+0.9%)の上昇を反映しています。予想を上回るPPIの上昇は、火曜日に発表された消費者物価指数(CPI)が予想通りだったこととは対照的です。PPIとCPIの発表内容に基づき、7月のコアPCE価格指数は0.27%上昇(本日のPPI発表前の予想は0.26%)と推定され、前年比+2.90%となります。

- 2年債・10年債利回りが5〜6bp上昇=利下げ期待をやや後退。ただし2025年の累積利下げ観測は依然残る。

- それでも長期金利は雇用統計前よりは低め=市場は“インフレより雇用減速”を相対的に気にしているサイン。

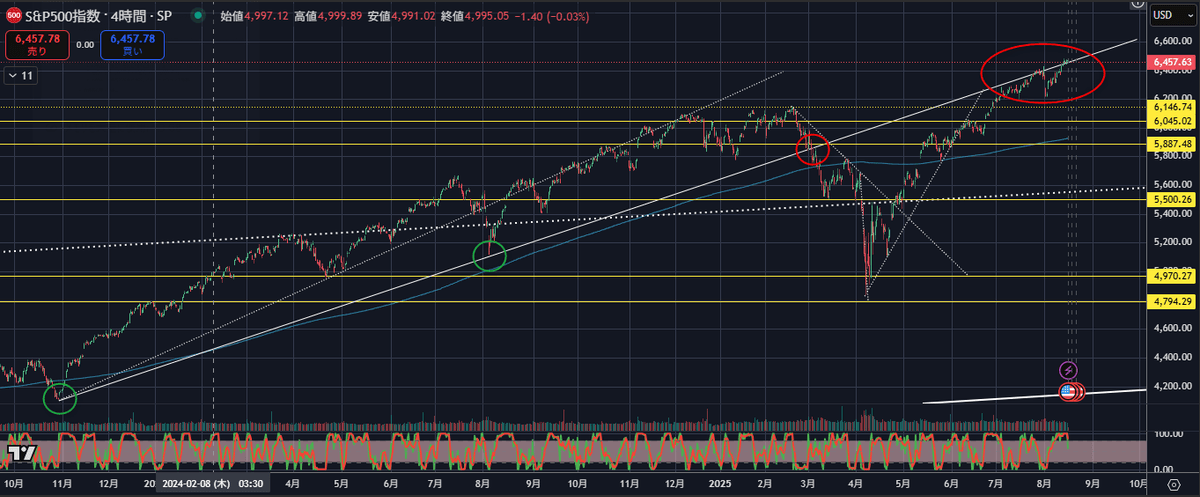

指数(S&P500)はおおむね横ばいでしたが、実態は弱いと分析がなされています。

やや下向きの傾向が見られ、実際にはピークを迎えており、指数は実際には更に大幅にアンダーパフォームしている可能性。

プラスとなっているのは通信サービスと一般消費財セクターのみ。大型テクノロジーセクターも間違いなく追い風となっており、Mag-7銘柄のうち5銘柄がアウトパフォームしています。

- 小型株は下落し、ただし引けにかけてショートカバーで切り返し。

- 売買は薄く、ブレッドスは悪化(下落銘柄が多い)。

- インテル(INTC)は「米政府が出資を検討」とのヘッドラインで急騰。

- 低ボラ環境に比べ、上昇余地の非対称性は小さく、ドローダウン確率は上昇=「上がるより下がるリスクに注意」の局面。

- 原油は薄商いで反発も、地政学(米露首脳会談と制裁の行方)待ち。

要は、インフレ指標(PPI)の強さで金利・ドルが上振れ、金やビットコインに売り圧力。株はメガテック頼みで見かけより弱く、利下げ期待は“減速”したものの完全には剥落せず。雇用の弱さを意識する長期金利や市場内部の脆さを踏まえると、短期の大幅上昇よりも調整リスクに注意です。