メタプラネット(3350)が自社の経営方針を転換し、「ビットコイン(BTC)の長期複利モデルで企業価値を高めようとしている」と報道がありました。

現在メタプラの株価は大きく下落し、保有しているビットコインの価値(NAV=純資産価値)よりも企業の時価総額が低くなっています。これは市場が「会社そのものを、持っているビットコインの価値より安く見ている」という状態で、投資家から見ると不信感が強い状況。

まず、メタプラネットは自社で大量のビットコイン(BTC)を保有し、その価値上昇を企業価値の中心に据えています。因みに2025年10月時点では、約30,823BTC(約5,000億円相当)を持っています。

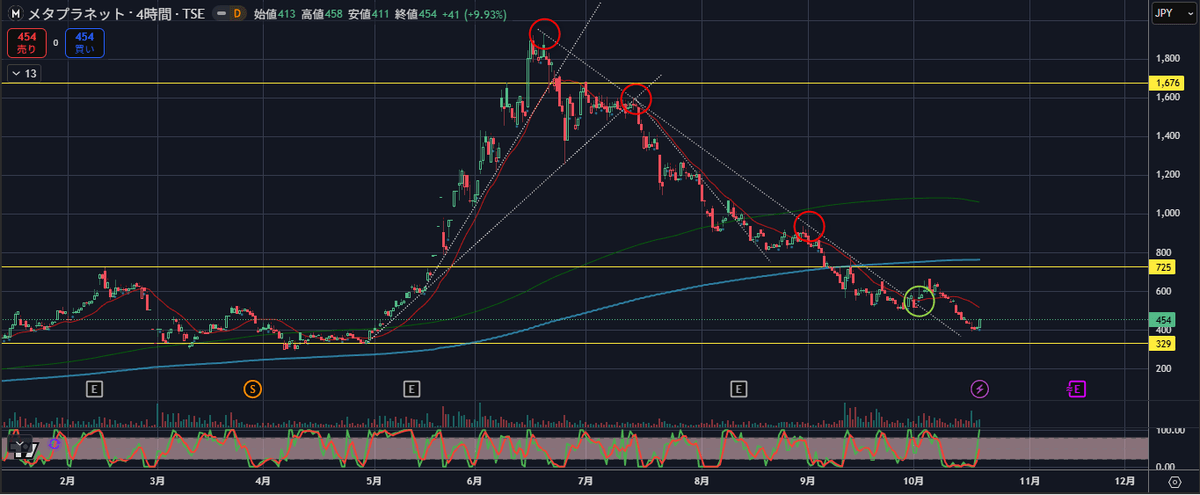

最近、同社の株価は大きく値下がりして400円台に落ち込み、年初来の高値(約1,900円)から約80%下落しました。

現在のメタプラの様子(4時間足)

この時点で、株式市場が企業の価値を「保有しているビットコインの総時価」よりも安く評価している状態、すなわち「mNAV割れ(0.89)」になっています。

投資家からは「せめてビットコインの価値分は株価が無いとおかしくない?」という疑問も出ますよね。

こうなると新たに普通株を発行して資金を集めるのが難しくなります(株主が更に希薄化するので人気が出ない)。

そこで、CEOのサイモン氏は「普通株は増やさず、永久型優先株(返済期限や償還がなく、配当のみを渡す特殊な株式)」で資金を調達し、その資金で更にビットコインを買い増す戦略を説明しています。

サイモンCEOによると、ビットコインの過去の平均成長率(例えば年30%)が今後も続くと仮定し、優先株の配当コストが6%なら、その差分(年24%)が複利で今後も積み上がり、10年後には莫大な価値差となる、という理論です。

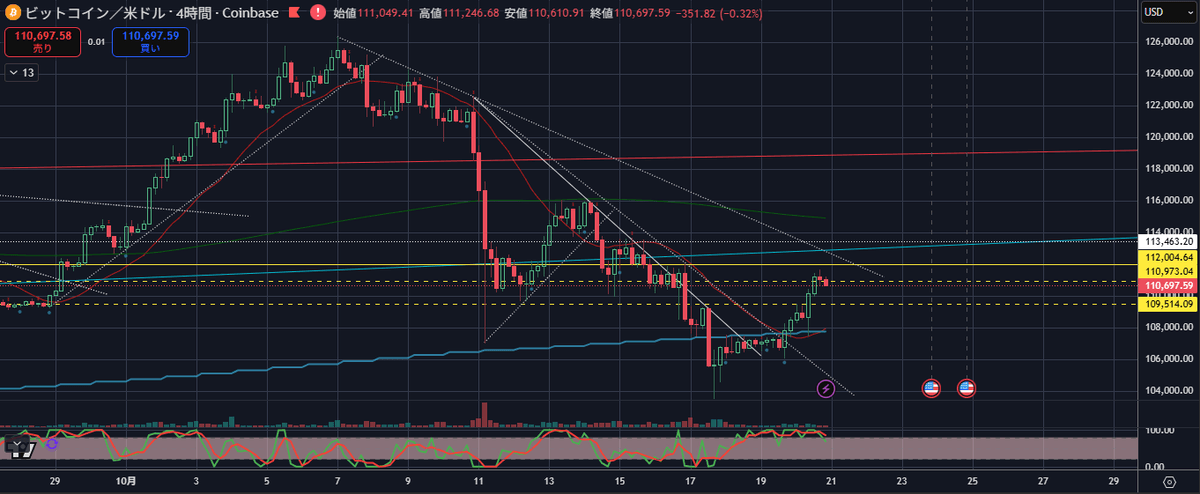

現在のビットコインの様子⇩

実際に計算すると、10年後にはビットコイン保有価値は約13.8倍になりますが、配当コストは約1.8倍にしかならないという事で、その差が企業の純利益・価値の増加部分になる、という考え方です。

しかし、これはあくまで「ビットコインが今後も高い成長率を維持する」という前提によるシミュレーションであり、もし相場が崩れれば成り立ちません。

この優先株の配当原資は、同社が行う「BTCオプション取引」で得た安定収益(利ザヤ)によって賄う、つまり持っているBTCを元手に金融商品を売買し、利益を着実に得るビジネスを展開しようという考えです。

今後の計画として、2026年末で10万BTC、2027年末で21万BTCまで増やす、という非常に野心的なプラン(555ミリオン計画)も掲げています。

その為の資金調達手段として、追加の普通株発行をせず、優先株(発行上限が時価総額の約25%まで)で拡大する計画ですが現状では株価が低迷し、市場の評価がビットコイン保有価値すら下回っているので、CEOが語る中長期的ビジョンと、投資家が期待する目先の自社株買いなどの対策との間でギャップが生まれており、投資家は将来の利益より先ずは今の株価や安全策を求めている状況です。

今後のカギは、資金調達の透明性(優先株発行がどのように行われるか)、ビットコイン相場の行方、投資家の不安を和らげる短期的な対応策――この3つが企業価値回復のポイントになる、と言われています。

言い換えれば、「メタプラネットはビットコインを使った新しい資本成長モデルに賭けていて、それが実現できれば莫大なリターンも期待できるが、今は株価が下がり苦戦中。短期と長期のバランスが問われている状態」と理解できます。

メタプラ保有のビットコインの評価額が急減している理由

タプラネットが保有しているビットコイン(BTC)の含み益が急減した事について見てみましょう。

かつてはビットコインの価格上昇によって903億円もの含み益(=買った時の価格よりも今の価格が高いことによる未確定の利益)がありましたが、最近は62億円にまで減少しています。

その理由は、ビットコインの価格が大きく下落した為です。

メタプラネットがビットコインを買った際の平均取得価格は1,589万円ですが、直近の市場価格は1,609万円と僅かに上回っている状況。しかし、価格変動(ボラティリティ)が非常に激しい為、一時的には含み損(損失が出ていた)タイミングもあったとされています。

つまり、平均取得単価が高いという事です。