フランスの銀行クレディアグリコルは「日本で消費税(VAT)を廃止して税負担を軽くする事は、単なる『ポピュリズム(人気取り)』ではない」と主張しています。

その根拠は、将来の税収見込みと「税収弾性」(税収の増え方が名目成長よりどの程度速いか)という概念にあります。

(これを自民党の一部の議員や支持者はデマだと言っていますがデマではありません)

具体的には、税収弾性が高いと税収が名目成長を上回って増え、結果として国民負担率(税などの負担)が過度に高まってしまい、景気や所得循環が停滞する――だから税を切る(消費税廃止する)事は経済の正常化に繋がる、という論理です。

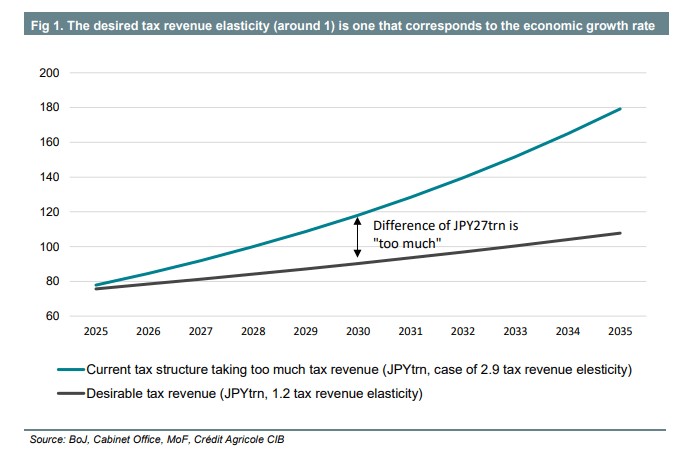

もし税収弾性値2.9(2000年度からの推計値)が今後も続く場合、2030年度の税収は117兆円(2024年度予想は73兆円)となります。

しかし、財務省が望ましいとする1.2という弾性値を前提とした場合、2030年度の税収は90兆円となり、その差額27兆円が過剰に徴収され、国民は苦しい状況に陥ります。

税収が過剰となることは、デフレ的な構造的停滞の原因です。

具体的には、(1)国内の資金需要(企業の貯蓄率+財政収支)が消失し、(2)名目GDPが拡大できず、(3)家計間で所得が適切に循環しなくなります。

もし消費税を廃止して2025年度で見込まれる25兆円の税収を国民に還元すれば、2030年度時点での「過剰」の大部分が修正される事になります。

税収弾性値が1を超えている場合、税収は名目成長率よりも速く増えており、これは実質的に国民の負担率が上昇していると捉えられます。

仮に減税後も弾性値が構造的に1を上回っているのであれば、減税がポピュリズム(人気取り)だとする批判は当たらない、と私たちは考えます。

内閣府の成長移行ケースを前提に名目成長率が約3%で推移すると仮定すれば、2030年度の名目GDPは726兆円になる見込みです(2023年度は595兆円)。

私達は、「減税がポピュリズム」であると批判され得るのは、弾性値が構造的に1を大きく下回り(=税収の増加が成長率を大きく下回る)にも関わらず減税した場合のみだと考えます。

※基本用語の説明

- 名目GDP:物価変動を含む国内総生産。経済全体のお金の流れの大きさを示します。

- 税収弾性(tax revenue elasticity):名目GDPが1%変化した時に税収が何%変化するかを表す比率。弾性が1なら、名目GDPが1%増えると税収も1%増える(比例)。弾性が1より大きいと、税収は名目GDPより速く増える(税負担率が上がる)。

- 国民負担率(national burden rate):税や社会保険料などの比率で、国民や企業が負担する総額の割合。

- ポピュリズム(人気取り):短期的に人気を得る為の政策(説明責任がなく、持続可能性に欠ける政策)を指す批判的な言葉。

なぜ「過剰な税収」が問題か(メカニズム)

- (1)純国内資金需要が消える:企業の内部留保(貯蓄)と政府の財政収支の合計が需要を生まず、国内で使われる資金の需要が足りなくなる。

- (2)名目GDPが拡大しない:資金需要・投資不足や需要不足で、経済全体の名目額(価格×量)が伸びにくい。

- (3)所得が家庭の間で循環しない:税や社会保障の取り方によって家計の可処分所得が抑えられると、消費が伸びないため経済全体の需要循環が弱まる。

要するに、税が高過ぎる(または税収が名目成長以上に伸びる)と、家計や企業に回るお金が減り、需要不足→低成長(デフレ傾向)が継続する、という因果関係を指摘しています。